Operat szacunkowy to jeden z tych kosztów, które łatwo zaniżyć w budżecie, a potem trudno je odzyskać. Przy mieszkaniu, domu w budowie czy działce cena zależy nie tylko od metrażu, ale też od stanu prawnego, kompletności dokumentów, lokalizacji i tego, jak skomplikowana jest sama analiza. Poniżej rozkładam temat na konkretne kwoty, czynniki podbijające cenę i sytuacje, w których wycena jest po prostu niezbędna.

Najważniejsze liczby i zasady, które trzeba znać

- Mieszkanie zwykle kosztuje 500–1000 zł, a w dużych miastach częściej bliżej górnej granicy.

- Dom jednorodzinny to najczęściej 900–1800 zł, przy czym dom w budowie bywa droższy do oceny.

- Działka budowlana zwykle mieści się w przedziale 880–1300 zł.

- Lokal użytkowy lub obiekt komercyjny najczęściej startuje od około 2000 zł i rośnie wraz ze złożonością.

- Operat co do zasady zachowuje aktualność przez 12 miesięcy, jeśli nie zmieniły się istotne warunki prawne lub rynkowe.

- W kredycie koszt najczęściej ponosi kredytobiorca, nawet jeśli rzeczoznawcę wybiera bank.

Od czego zależy cena operatu

Najważniejsza rzecz: nie płacisz za samą wartość nieruchomości, tylko za pracę rzeczoznawcy. Im więcej musi sprawdzić, porównać i uzasadnić, tym wyższa cena. W praktyce na koszt wpływają przede wszystkim:

- rodzaj nieruchomości - mieszkanie jest prostsze do porównania niż dom z dużą działką albo lokal usługowy;

- cel wyceny - kredyt, podział majątku czy sprawa sądowa zwykle wymagają dokładniejszego opisu;

- stan prawny - służebności, nieuregulowany dojazd, współwłasność albo brak pełnej dokumentacji podnoszą cenę;

- lokalizacja - w dużych miastach rzeczoznawca analizuje więcej danych, więc widełki rosną;

- stan techniczny - przy domu w budowie albo po remoncie trzeba ocenić także zakres nakładów, a nie tylko metraż;

- tempo realizacji - ekspresowy termin zwykle kosztuje więcej.

To właśnie dlatego dwie nieruchomości o podobnej powierzchni mogą mieć zupełnie inną wycenę usługi. Mieszkanie z pełną dokumentacją i prostą historią własności da się opisać szybciej niż dom, w którym trzeba jeszcze ocenić stopień zaawansowania robót, standard wykończenia i wartość nakładów budowlanych. Z takiego porządku rzeczy płynnie przechodzimy do realnych widełek cenowych.

Ile zapłacisz za mieszkanie, dom, działkę i lokal użytkowy

W 2026 roku najczęściej spotykane stawki wyglądają tak. To widełki rynkowe, a nie cennik ustawowy, więc przed zleceniem zawsze warto dopytać, czy oferta obejmuje dojazd, oględziny, dokumenty i ewentualne poprawki.

| Rodzaj nieruchomości | Typowy koszt operatu | Kiedy cena rośnie |

|---|---|---|

| Mieszkanie | 500–1000 zł | Duże miasto, nietypowy układ, brak dokumentów, tryb pilny |

| Dom jednorodzinny | 900–1800 zł | Duża działka, kilka budynków, skomplikowany stan prawny |

| Dom w budowie | 900–1500 zł | Konieczność oceny nakładów, etapów robót i dokumentacji budowy |

| Działka budowlana | 880–1300 zł | Nieuregulowany dojazd, służebności, plan miejscowy, nietypowy kształt |

| Lokal użytkowy lub obiekt komercyjny | od 2000 zł wzwyż | Najem, dane finansowe, większa odpowiedzialność i bardziej złożony rynek |

Najważniejsze jest to, że wyższa cena nieruchomości nie zawsze oznacza droższy operat. Zwykle bardziej liczy się złożoność: liczba porównań, ilość dokumentów i to, czy rzeczoznawca musi wejść głębiej w analizę techniczną albo planistyczną. Jeśli więc kupujesz dom w stanie deweloperskim, w budowie albo z nietypowym wykończeniem, zapłacisz częściej za dodatkową pracę niż za sam adres.

Jeżeli budżet jest napięty, rozumiem pokusę szukania najniższej stawki. Tyle że przy operacie taniość bywa pozorna, bo błędnie zrobiona wycena potrafi potem kosztować więcej niż oszczędność na starcie. Następna sekcja pokazuje, kiedy taki dokument jest naprawdę potrzebny i kto zwykle pokrywa jego koszt.

Kiedy wycena jest potrzebna i kto zwykle za nią płaci

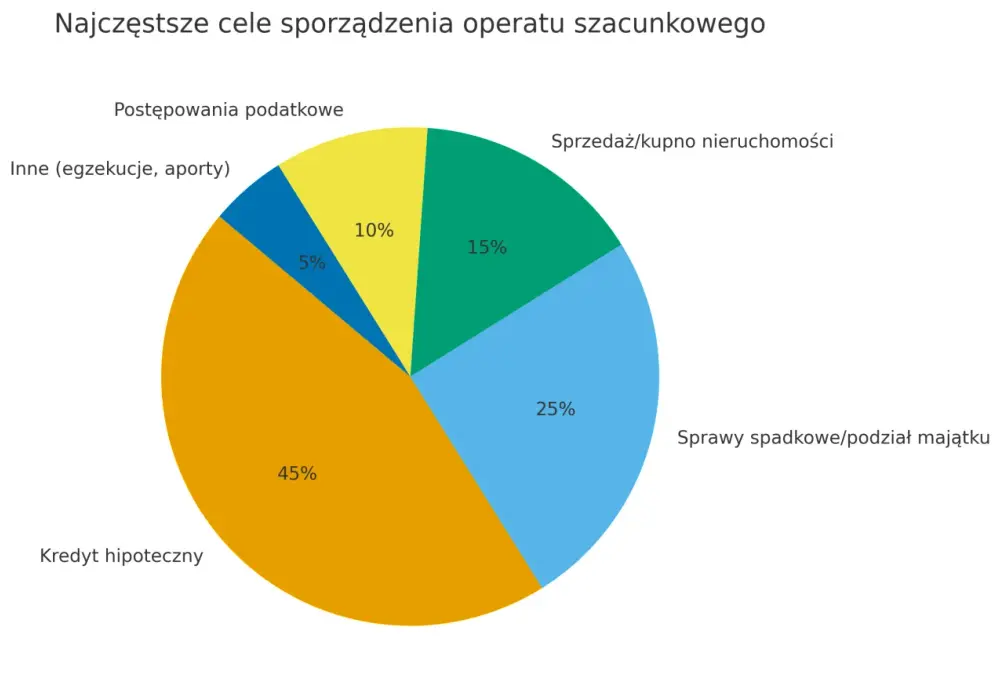

Najczęściej zamawia się ją przy kredycie hipotecznym, ale to nie jedyny scenariusz. Operat przydaje się też przy sprzedaży, gdy chcesz sprawdzić, czy cena ofertowa nie odpływa zbyt daleko od rynku, a także w sprawach spadkowych, przy darowiźnie, rozwodzie, podziale majątku czy rozliczeniu współwłasności.

- kredyt hipoteczny - bank potrzebuje podstawy do oceny zabezpieczenia;

- sprzedaż i zakup - pomaga nie przeszacować ani nie zaniżyć ceny;

- spadek i darowizna - porządkuje wartość dla rozliczeń między stronami;

- podział majątku lub rozwód - ułatwia ustalenie kwot i dopłat;

- postępowanie sądowe lub urzędowe - operat ma wtedy większe znaczenie formalne.

W praktyce najczęściej płaci zleceniodawca, a przy kredycie jest to po prostu kredytobiorca, nawet jeśli to bank wybiera wykonawcę albo wskazuje własny tryb wyceny. Przy sprawach rodzinnych albo spadkowych koszt bywa dzielony między strony, ale to zawsze zależy od ustaleń i od tego, kto potrzebuje dokumentu do konkretnego celu.

Warto też rozróżnić operat od uproszczonej wyceny bankowej. Ta druga bywa tańsza i szybsza, ale nie zawsze nada się do innych celów niż decyzja kredytowa. Jeśli potrzebujesz dokumentu do sądu, urzędu albo rozliczenia majątku, zwykle lepiej zamówić pełny operat, a nie zakładać, że „jakaś wycena” wystarczy. To prowadzi wprost do pytania, jak wygląda sam proces i co przygotować, żeby nie dokładać sobie zbędnych kosztów.

Jak przebiega zlecenie i jakie dokumenty przygotować

Sam proces jest prosty, ale tylko wtedy, gdy wcześniej zbierzesz właściwe papiery. Zwykle zaczyna się od krótkiego opisu celu, potem jest oględziny nieruchomości, analiza dokumentów i rynku, a na końcu gotowy operat. W praktyce trwa to od kilku dni roboczych do około 1-2 tygodni, przy bardziej złożonych sprawach dłużej.

- Ustalasz cel wyceny - kredyt, sprzedaż, spadek, podział majątku czy sprawa sądowa.

- Przekazujesz dokumenty - im pełniejszy komplet, tym mniej pytań zwrotnych.

- Rzeczoznawca robi oględziny - sprawdza stan techniczny, lokalizację i otoczenie.

- Analizuje rynek - porównuje podobne transakcje i dobiera metodę wyceny.

- Opracowuje operat - opisuje podstawy, tok obliczeń i wynik końcowy.

Przy mieszkaniu zwykle wystarczą: księga wieczysta, rzut lokalu, podstawowe dane z dokumentów własności i ewentualne zaświadczenie ze spółdzielni albo wspólnoty. Przy domu dochodzi często pozwolenie na użytkowanie, projekt i dokumenty działki. Przy nieruchomości w budowie lista robi się dłuższa, bo rzeczoznawca musi zobaczyć także nakłady: dziennik budowy, projekt, kosztorys, faktury za materiały i zestawienie wykonanych etapów naprawdę pomagają.

Co do zasady operat zachowuje aktualność przez 12 miesięcy, o ile nie zmieniły się istotne warunki prawne lub rynkowe. To ważne, bo stary dokument potrafi przestać się nadawać dokładnie w chwili, gdy bank albo urząd zaczyna go potrzebować. Z tej perspektywy łatwo zrozumieć, skąd biorą się różnice między ofertami i dlaczego nie każda tania wycena jest okazją.

Gdzie najczęściej przepłaca się za wycenę

Ja patrzę na to tak: najniższa cena rzadko jest najlepszą ofertą, jeśli potem trzeba robić poprawki, dosyłać dokumenty albo zamawiać drugi operat. Najczęściej problemem nie jest sama stawka, tylko to, czego ona nie obejmuje.

| Co sprawdzić przed zleceniem | Dlaczego to ważne |

|---|---|

| Uprawnienia rzeczoznawcy i OC | Chronisz się przed dokumentem, którego nikt nie będzie chciał uznać |

| Zakres ceny | Unikasz dopłat za dojazd, poprawki, fotografie lub dodatkowe wizyty |

| Cel wyceny | Operat do banku, sądu i spadku nie zawsze ma identyczny zakres |

| Akceptacja przez bank | Nie każdy bank przyjmie każdy zewnętrzny operat bez zastrzeżeń |

| Termin ważności | Stary dokument może wymagać potwierdzenia aktualności albo nowej wyceny |

Najdrożej wychodzą zwykle trzy rzeczy: brak dokumentów, pośpiech i nietypowy stan prawny. W domu w budowie dochodzi jeszcze ryzyko, że ktoś nie pokaże rzeczywistego zakresu prac albo przeszacuje standard wykończenia. To szczególnie ważne, bo rzeczoznawca nie wycenia „marzenia o gotowym domu”, tylko stan, który da się obronić dokumentami i oględzinami.

Jeśli chcesz ograniczyć koszt, najpierw zbierz papiery, a dopiero potem pytaj o cenę. Wtedy porównujesz oferty za ten sam zakres, a nie porównujesz skrótu z pełnym opracowaniem. Następna sekcja zbiera to w praktyczny plan, który pomaga zamknąć temat bez niespodzianek.

Jak zaplanować budżet na wycenę bez niespodzianek

Przy mieszkaniu rozsądnie jest zakładać wydatek rzędu kilkuset złotych, przy domu wyraźnie więcej, a przy nieruchomości komercyjnej lub złożonej nawet kilka tysięcy złotych. Jeśli kupujesz dom albo działkę pod budowę, nie schodź od razu do najniższej stawki z ogłoszenia - lepiej zapłacić za dobrze przygotowany operat niż potem wracać do tematu po odrzuceniu dokumentu przez bank.

- podaj od razu cel wyceny, bo od tego zależy zakres pracy;

- sprawdź, czy cena obejmuje oględziny, dojazd i poprawki;

- przy domu w budowie dołącz projekt, dziennik budowy, kosztorys i zdjęcia;

- zapytaj o ważność operatu i zasady potwierdzenia aktualności;

- porównuj oferty na tym samym zakresie, a nie na samej nazwie usługi.

Jeśli miałbym to zamknąć w jednym zdaniu: w Polsce za prostą wycenę mieszkania płaci się zwykle kilkaset złotych, a za dom, działkę albo obiekt bardziej złożony już wyraźnie więcej. Najwięcej oszczędza nie ten, kto wybierze najtańszy numer z ogłoszenia, tylko ten, kto od początku zamówi operat dopasowany do celu i dobrze przygotuje dokumenty.