Dawny program Mieszkanie dla Młodych jest już historią, ale problem pozostał ten sam: jak bezpiecznie sfinansować pierwszy lokal i nie zgubić się w formalnościach. W 2026 r. liczą się przede wszystkim aktualne instrumenty wsparcia, stan prawny nieruchomości, dokumenty od dewelopera oraz zasady wynikające z prawa budowlanego. Poniżej pokazuję, co sprawdzić przed decyzją, jakie koszty realnie wchodzą w grę i gdzie najłatwiej popełnić kosztowny błąd.

Najważniejsze dziś jest połączenie finansowania, dokumentów i kontroli stanu prawnego lokalu

- Wsparcie dla pierwszego mieszkania opiera się dziś głównie na oszczędzaniu z premią albo kredycie bez wkładu własnego.

- W praktyce liczy się nie tylko zdolność kredytowa, ale też status własności i historia posiadania nieruchomości.

- Przy zakupie od dewelopera trzeba czytać prospekt, księgę wieczystą i dokumenty inwestycji, a nie tylko cennik.

- Prawo budowlane ma znaczenie także przy gotowym lokalu, bo decyduje o legalności użytkowania budynku.

- Najczęściej niedoszacowane koszty to PCC, notariusz, wpisy do księgi wieczystej, wykończenie i bankowe opłaty dodatkowe.

Co dziś naprawdę oznacza wsparcie dla pierwszego lokalu

Ja patrzę na ten temat tak: dziś nie szuka się jednego magicznego programu, tylko wybiera narzędzie, które pasuje do sytuacji finansowej. Dla jednych lepsze będzie systematyczne oszczędzanie z premią państwa, dla innych kredyt z gwarancją wkładu własnego. Do tego dochodzi jeszcze ważna ulga kosztowa przy zakupie na rynku wtórnym, czyli brak PCC przy pierwszym nabyciu spełniającym warunki.

| Narzędzie | Dla kogo | Największy plus | Na co uważać |

|---|---|---|---|

| Konto Mieszkaniowe | Dla osób, które nie mają i nie miały mieszkania lub domu, z wyjątkami przewidzianymi w przepisach | Premia mieszkaniowa i oszczędzanie na pierwszy wkład | Trzeba oszczędzać systematycznie przez 3 do 10 lat kalendarzowych, wpłacając co najmniej 300 zł miesięcznie |

| Rodzinny Kredyt Mieszkaniowy | Dla osób z zdolnością kredytową, ale bez wymaganej przez bank gotówki na wkład własny | Możliwość zakupu lub budowy bez wkładu własnego albo z bardzo ograniczonym wkładem | Limit łącznej kwoty kredytu i wkładu własnego wynosi 1 mln zł, a bank nadal bada zdolność kredytową |

| Brak PCC przy pierwszym mieszkaniu na rynku wtórnym | Dla kupujących pierwszy lokal spełniający warunki ustawowe | Realna oszczędność 2% wartości nieruchomości | To nie jest dopłata, tylko zwolnienie z podatku, więc nie zastępuje oceny całej transakcji |

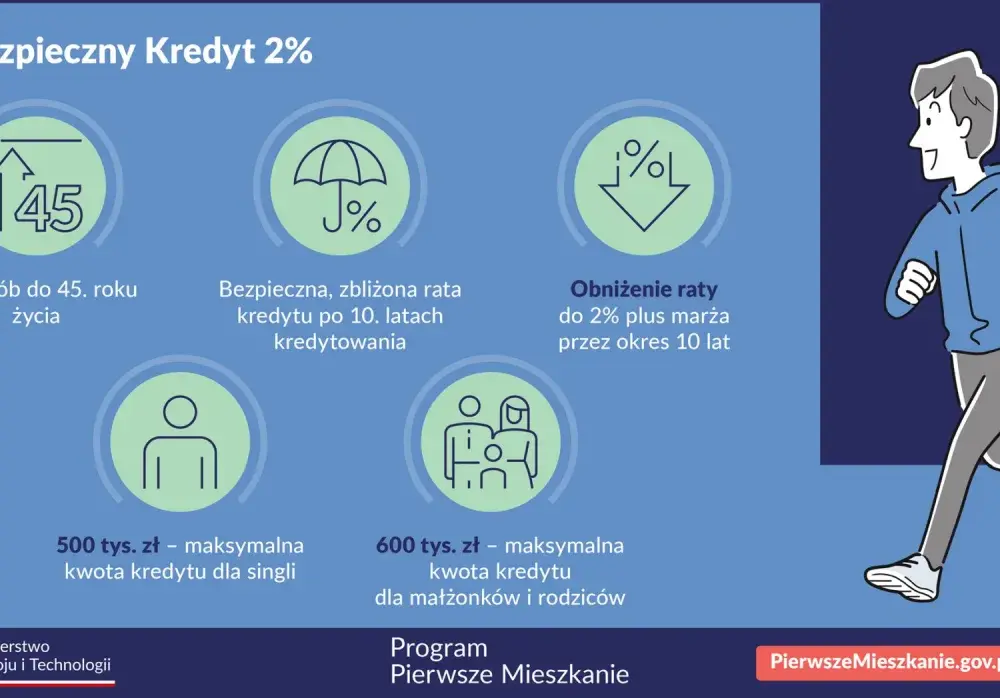

Jak podaje BGK, rodzinny kredyt mieszkaniowy działa w złotówkach, można go uzyskać bez wkładu własnego albo z wkładem do 200 tys. zł, a łączna wysokość kredytu i wkładu nie może przekroczyć 1 mln zł. To ważne, bo wiele osób myli „wsparcie dla młodych” z prostą dopłatą do raty, a to zupełnie inny mechanizm. Z tej różnicy wynikają później także inne dokumenty i warunki formalne.

Kto ma realną szansę na pomoc

Przy takich rozwiązaniach nie chodzi tylko o wiek. W praktyce decyduje status mieszkaniowy, historia własności i to, czy zakup rzeczywiście służy zaspokojeniu własnych potrzeb mieszkaniowych. To odróżnia zakup pierwszego lokalu od inwestycji pod wynajem, która zwykle nie mieści się w logice programów publicznych.

- Brak własnego mieszkania lub domu zwykle otwiera drogę do wsparcia, ale trzeba sprawdzić wyjątki ustawowe.

- Udział odziedziczony nie zawsze wyklucza pomoc, zwłaszcza gdy mieści się w granicach przewidzianych w przepisach.

- Rodziny z dziećmi często korzystają z szerszych wyjątków, dlatego warto analizować nie tylko stan majątkowy, ale też skład gospodarstwa domowego.

- Zdolność kredytowa pozostaje obowiązkowa, nawet jeśli wkład własny ma być zabezpieczony gwarancją.

- Wcześniejszy kredyt hipoteczny może blokować część rozwiązań, zwłaszcza wtedy, gdy był zaciągnięty niedawno.

Najczęstszy błąd widzę wtedy, gdy ktoś zakłada, że „młody wiek” wystarczy. Nie wystarczy. Najpierw trzeba uporządkować tytuł prawny do nieruchomości, a dopiero potem liczyć ratę, wkład i harmonogram zakupu. To prowadzi wprost do dokumentów, które trzeba przejrzeć jeszcze przed podpisaniem umowy.

Jakie dokumenty trzeba sprawdzić przed podpisaniem umowy

Jeżeli kupuję lokal od dewelopera, zaczynam od papierów, nie od wizualizacji. Cena katalogowa potrafi wyglądać dobrze, ale dopiero dokumenty pokazują, czy inwestycja jest prowadzona w porządku prawnym i czy nie czeka mnie niespodzianka przy odbiorze albo w księdze wieczystej.

| Dokument | Po co go sprawdzać | Co powinno zwrócić uwagę |

|---|---|---|

| Prospekt informacyjny | Opisuje inwestycję, standard, harmonogram i warunki płatności | Rozbieżności między prospektem a ofertą sprzedażową, niejasne terminy, brak załączników |

| Księga wieczysta | Pokazuje właściciela, obciążenia, roszczenia i ograniczenia | Hipoteki, służebności, roszczenia innych osób, niezgodność powierzchni lub stanu prawnego |

| Decyzja o warunkach zabudowy albo MPZP | Pokazuje, co można legalnie zbudować w okolicy | Planowane uciążliwe inwestycje, brak zgodności projektu z przeznaczeniem terenu |

| Dokumenty budowlane inwestycji | Potwierdzają legalność procesu budowy i późniejszego użytkowania | Brak spójności między pozwoleniem, projektem i stanem rzeczywistym |

| Świadectwo charakterystyki energetycznej | Pomaga ocenić orientacyjne koszty energii | Zbyt wysoka energochłonność, która podniesie koszty utrzymania |

Według gov.pl deweloper ma obowiązek doręczyć prospekt informacyjny wraz z załącznikami nieodpłatnie, na trwałym nośniku informacji. To jeden z tych punktów, których nie wolno odkładać „na później”, bo właśnie w prospekcie zwykle kryją się detale, które później zmieniają ocenę całej inwestycji. Ja zawsze czytam go przed rozmową o rezerwacji, nie po podpisaniu.

Jeśli coś ma mnie zaniepokoić, to zwykle jest to niespójność między marketingiem a dokumentacją. Obietnica „gotowe za kilka miesięcy” niewiele znaczy, jeśli harmonogram jest napięty, a w księdze wieczystej widać obciążenia albo roszczenia. Właśnie dlatego formalna weryfikacja jest ważniejsza niż oglądanie rzutu mieszkania w folderze.

Prawo budowlane ma znaczenie także wtedy, gdy kupujesz gotowy lokal

Wielu kupujących myśli o prawie budowlanym dopiero wtedy, gdy budują dom. To błąd. Przy zakupie lokalu w nowej inwestycji albo przy odbiorze domu jednorodzinnego przepisy budowlane decydują o tym, czy można legalnie zamieszkać, odebrać budynek i bezpiecznie sfinalizować transakcję.

Gdy budujesz dom zamiast kupować lokal

Zanim rozpoczniesz budowę domu jednorodzinnego, musisz uzyskać zgodę na budowę. Oficjalnie są dwie drogi: pozwolenie na budowę albo zgłoszenie budowy, które w prostszych przypadkach działa na zasadzie milczącej zgody. Pozwolenie będzie potrzebne między innymi wtedy, gdy obszar oddziaływania budynku wykracza poza działkę albo gdy teren wymaga postępowania środowiskowego.

- MPZP to miejscowy plan zagospodarowania przestrzennego, czyli dokument pokazujący, co wolno zbudować na danym terenie.

- Obszar oddziaływania to strefa, w której inwestycja wpływa na sąsiednie działki i ogranicza swobodę zabudowy.

- Zgłoszenie budowy bywa prostsze niż pełne pozwolenie, ale nie zawsze wystarczy.

- Po zakończeniu budowy zwykle trzeba złożyć zawiadomienie o zakończeniu budowy albo uzyskać pozwolenie na użytkowanie, zależnie od rodzaju inwestycji.

Przeczytaj również: Recenzja platformy rozrywkowej online: funkcje, gry, aplikacja i pierwsze wrażenia użytkownika

Gdy kupujesz mieszkanie w inwestycji deweloperskiej

Przy mieszkaniu z rynku pierwotnego sprawdzam nie tylko lokal, ale też legalność całego przedsięwzięcia. Liczy się to, czy budynek jest prowadzony zgodnie z dokumentacją, czy inwestycja ma właściwy status i czy po odbiorze technicznym nie okaże się, że trzeba długo czekać na możliwość zamieszkania. To moment, w którym nawet dobre tynki nie uratują słabego zaplecza formalnego.

Na etapie odbioru zwracam uwagę na drobiazgi, które później stają się bardzo niedrobne: protokoły usterek, zakres odpowiedzialności dewelopera, stan części wspólnych, miejsca postojowe, komórki lokatorskie i termin przeniesienia własności. Jeśli kupujesz lokal po raz pierwszy, łatwo skupić się na metrażu, a pominąć to, co decyduje o bezpiecznym użytkowaniu mieszkania przez kolejne lata. To prowadzi prosto do kosztów, które trzeba uwzględnić od razu w budżecie.

Ile naprawdę kosztuje pierwszy zakup poza ceną lokalu

Tu najczęściej pojawia się rozczarowanie. Cena z ogłoszenia albo z cennika to dopiero początek. Przy pierwszym zakupie trzeba policzyć podatki, opłaty sądowe, koszty notarialne, bankowe dodatki i wykończenie, bo właśnie te pozycje potrafią przesunąć budżet o dziesiątki tysięcy złotych.

| Pozycja | Typowy koszt | Kiedy występuje |

|---|---|---|

| PCC | 0 zł przy rynku pierwotnym; 0 zł przy pierwszym mieszkaniu na rynku wtórnym, jeśli spełniasz warunki; w pozostałych przypadkach 2% wartości | Przy zakupie od osoby prywatnej bez zwolnienia |

| Notariusz | Zależnie od wartości lokalu, zwykle od kilkuset do kilku tysięcy złotych plus VAT i wypisy | Przy każdym akcie sprzedaży |

| Wpis do księgi wieczystej | Najczęściej 200 zł za wpis własności i 200 zł za wpis hipoteki | Przy zakupie finansowanym kredytem lub gdy trzeba ujawnić własność |

| Założenie księgi wieczystej | 100 zł | Gdy lokal nie ma jeszcze własnej księgi |

| Wycena i opłaty bankowe | Zwykle kilkaset złotych, czasem więcej, zależnie od banku i produktu | Przy kredycie hipotecznym |

| Wykończenie | Bardzo zmienne, ale często to jedna z największych pozycji po wkładzie własnym | Przy lokalu w stanie deweloperskim |

Przy mieszkaniu za 600 tys. zł sama różnica podatkowa może być bardzo odczuwalna: 2% PCC to 12 tys. zł. Na rynku pierwotnym ten podatek nie występuje, bo w cenie jest już VAT. Dlatego nie da się uczciwie porównywać ofert wyłącznie po cenie za metr, bez policzenia całego koszyka kosztów.

Ja szczególnie pilnuję jednego prostego błędu: wielu kupujących liczy wyłącznie ratę, a nie liczy wejścia do transakcji. Tymczasem to właśnie opłaty początkowe często decydują o tym, czy budżet wytrzyma, czy trzeba będzie później ciąć wykończenie albo przesuwać przeprowadzkę. Z tego powodu proces warto rozpisać krok po kroku.

Jak przejść przez formalności bez chaosu

- Ustal formę zakupu - rynek pierwotny, wtórny albo budowa domu. Od tego zależą podatki, dokumenty i harmonogram.

- Sprawdź, z jakiego wsparcia możesz skorzystać - Konto Mieszkaniowe, Rodzinny Kredyt Mieszkaniowy albo zwolnienie z PCC przy pierwszym lokalu na rynku wtórnym.

- Policz całkowity budżet - nie tylko cenę, ale też notariusza, sąd, wykończenie i rezerwę na poprawki.

- Zbierz dokumenty - księgę wieczystą, prospekt, załączniki, potwierdzenie stanu prawnego działki lub budynku, a przy kredycie także dokumenty dochodowe.

- Przeczytaj umowę przed podpisaniem - szczególnie terminy, kary umowne, warunki odstąpienia i zakres odpowiedzialności sprzedającego.

- Po odbiorze dopilnuj wpisów - własność, hipoteka, ewentualne założenie księgi wieczystej i dokumenty do banku.

Jeśli zamiast kupna planujesz budowę, dodaj jeszcze trzy rzeczy: zgodę na budowę albo zgłoszenie, projekt budowlany oraz formalności po zakończeniu robót. W praktyce oznacza to, że zanim wprowadzisz ekipę, powinieneś mieć pewność co do MPZP, warunków zabudowy i dokumentów wymaganych przez urząd. To właśnie tu najłatwiej stracić czas, jeśli decyzję o działce podejmuje się zbyt emocjonalnie.

Co sprawdziłbym jeszcze przed aktem notarialnym

Gdybym miał zostawić tylko jedną praktyczną wskazówkę, brzmiałaby tak: nie podpisuj niczego, dopóki nie zobaczysz pełnego obrazu prawnego i finansowego. Mieszkanie można wykończyć, poprawić i doposażyć, ale błędów w dokumentach naprawia się długo, drogo i z dużym stresem.

- Sprawdź, czy stan księgi wieczystej zgadza się z tym, co sprzedający mówi o lokalu.

- Porównaj prospekt, rzuty i umowę, bo niespójność na tym etapie zwykle nie znika sama.

- Policz wszystkie opłaty przed podpisaniem umowy kredytowej, nie po niej.

- Jeśli kupujesz od dewelopera, poproś o dokumenty związane z budową, odbiorem i użytkowaniem budynku.

- Jeśli kupujesz na rynku wtórnym, sprawdź nie tylko cenę, ale też remont, świadectwo energetyczne i ewentualne obciążenia lokalu.

W praktyce dobra decyzja mieszkaniowa nie polega na znalezieniu najtańszej oferty, tylko na złożeniu wszystkich elementów w jedną bezpieczną całość: finansowania, prawa, techniki i realnych kosztów. Kiedy te cztery rzeczy się zgadzają, pierwszy zakup przestaje być ruletką, a staje się normalnym, policzalnym procesem.