Ulga termomodernizacyjna daje realną oszczędność, ale tylko wtedy, gdy dobrze policzysz koszt, limit i dokumenty. Poniżej rozkładam na czynniki pierwsze praktyczny przykład rozliczenia ulgi termomodernizacyjnej, pokazuję, co wolno odliczyć, jak to wpisać do PIT i gdzie najczęściej pojawiają się błędy przy modernizacji domu. Dorzucam też kilka uwag z perspektywy formalności budowlanych, bo podatkowo poprawny wydatek nie zawsze oznacza brak obowiązków po stronie prawa budowlanego.

Najważniejsze warunki i liczby, które decydują o odliczeniu

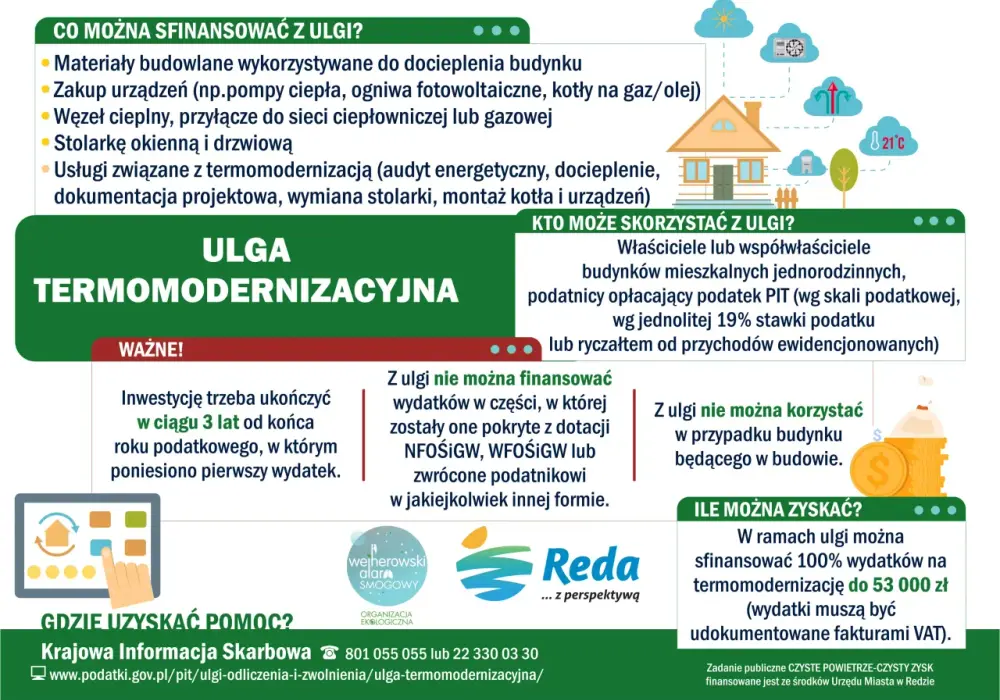

- Ulga dotyczy właścicieli i współwłaścicieli domu jednorodzinnego, a nie każdego mieszkania w budynku wielorodzinnym.

- Limit wynosi 53 000 zł na podatnika, niezależnie od liczby inwestycji i budynków.

- Odliczenie trafia do PIT/O i zmniejsza dochód albo przychód, a nie sam podatek bezpośrednio.

- Niewykorzystaną część ulgi można przenosić na kolejne lata, ale maksymalnie przez 6 lat.

- Przedsięwzięcie trzeba zakończyć w ciągu 3 lat od końca roku pierwszego wydatku, inaczej trzeba oddać ulgę.

- Podstawą są faktury VAT wystawione przez czynnego podatnika VAT.

Kiedy ulga działa, a kiedy nie

W praktyce zaczynam od trzech pytań: czy podatnik jest właścicielem albo współwłaścicielem domu jednorodzinnego, czy wydatek rzeczywiście służy termomodernizacji i czy w chwili składania zeznania nadal ma do tego budynku prawo własności. To ważne, bo sama modernizacja nie wystarcza, jeśli w danym momencie nie spełniasz warunków formalnych. Jak przypomina Ministerstwo Finansów, limit 53 000 zł dotyczy wszystkich przedsięwzięć termomodernizacyjnych danego podatnika, a niewykorzystaną część można rozliczać jeszcze przez 6 lat.

Warto też pamiętać, że ulga obejmuje przedsięwzięcie termomodernizacyjne rozumiane jako ulepszenie zmniejszające zapotrzebowanie na energię, ograniczające straty ciepła albo częściowo zamieniające źródła energii na odnawialne. To oznacza, że nie chodzi o zwykłe odświeżenie domu, tylko o prace, które faktycznie poprawiają jego efektywność energetyczną. Dopiero na tym tle ma sens katalog kosztów, bo fiskus uzna tylko określone materiały, urządzenia i usługi.

Jeżeli chcesz policzyć ulgę bez pomyłki, najpierw trzeba ustalić, co w ogóle można wrzucić do odliczenia.

Co można odliczyć, a czego lepiej nie wpisywać

Tu najczęściej pojawia się pierwszy błąd: ktoś zakłada, że skoro coś poprawia komfort w domu, to automatycznie jest kosztem ulgi. Tak nie jest. Na podatki.gov.pl katalog obejmuje konkretne materiały, urządzenia i usługi, więc liczy się nie tylko efekt końcowy, ale też to, czy wydatek mieści się w wykazie.

| Wydatek | Czy zwykle można odliczyć | Krótka uwaga |

|---|---|---|

| Ocieplenie ścian, dachu, fundamentów | Tak | Wchodzi w grę zarówno materiał, jak i usługa montażu, o ile są udokumentowane fakturą. |

| Wymiana okien, drzwi, bramy garażowej | Tak | To klasyczny wydatek termomodernizacyjny, jeśli faktycznie ogranicza straty ciepła. |

| Pompa ciepła, fotowoltaika, magazyn energii | Tak | W aktualnym katalogu są już też magazyny energii i magazyny ciepła. |

| Wentylacja mechaniczna z odzyskiem ciepła | Tak | Liczy się komplet materiałów i osprzętu potrzebny do działania instalacji. |

| Audyt energetyczny, analiza termograficzna, projekt | Tak | To często niedoceniany koszt, a bywa bardzo przydatny przy większej modernizacji. |

| Klimatyzator z funkcją grzania | Nie | To częsta pomyłka, której fiskus nie traktuje jak wydatku katalogowego. |

| Zwykłe odświeżenie wnętrz | Nie | Sam remont estetyczny bez wpływu na efektywność energetyczną nie daje ulgi. |

| Paragon zamiast faktury VAT | Zwykle nie | Podstawą jest faktura VAT, a nie dowolny dowód zakupu. |

Wydatki odlicza się co do zasady w kwocie brutto, jeśli VAT nie został wcześniej odliczony w inny sposób. To ważny detal, bo przy większych inwestycjach różnica między kwotą netto a brutto robi się naprawdę zauważalna. Gdy ten katalog jest już jasny, można przejść do konkretu, czyli policzyć ulgę na liczbach.

Jak wygląda przykład rozliczenia na konkretnych liczbach

Załóżmy, że właściciel domu jednorodzinnego w 2026 roku przeprowadził docieplenie i wymianę stolarki. Wydał łącznie 30 400 zł, a jego roczny dochód przed ulgą wyniósł 86 000 zł. Całość mieści się w limicie 53 000 zł, więc nie ma tu żadnego proporcjonalnego obcinania odliczenia.

| Pozycja | Kwota | Co z tego wynika |

|---|---|---|

| Docieplenie ścian i dachu | 18 400 zł | Wydatek kwalifikowany, jeśli jest udokumentowany fakturą. |

| Wymiana okien i drzwi | 10 800 zł | Również mieści się w katalogu ulgi. |

| Audyt i dokumentacja | 1 200 zł | Można odliczyć, jeśli są związane z przedsięwzięciem termomodernizacyjnym. |

| Łączny koszt kwalifikowany | 30 400 zł | Tę kwotę wpisuje się do odliczenia, o ile nie była refundowana. |

| Dochód przed ulgą | 86 000 zł | Punkt wyjścia do obliczenia podatku. |

| Dochód po uldze | 55 600 zł | Tak spada podstawa opodatkowania po odliczeniu. |

| Oszczędność podatkowa przy skali 12% | 3 648 zł | Tyle mniej podatku wynika z samego odliczenia w pierwszym progu. |

Jeśli ten sam podatnik rozliczałby się liniowo, oszczędność przy stawce 19% byłaby wyższa, bo wyniosłaby 5 776 zł. To pokazuje, że ulga działa w ten sam sposób, ale jej realny efekt zależy od formy opodatkowania. Przy wypełnianiu deklaracji robię jeszcze jedną rzecz: przenoszę sumę wydatków do załącznika PIT/O, a potem do właściwego zeznania głównego, czyli PIT-36, PIT-37, PIT-36L albo PIT-28.

Gdy wydatek jest większy niż dochód albo część kosztów nie mieści się jeszcze w danym roku, wchodzi drugi ważny mechanizm.

Co zrobić, gdy wydatek jest większy niż dochód albo część kosztów zwraca dotacja

Nie trzeba wykorzystywać ulgi od razu w całości. Jeśli w danym roku nie masz wystarczającego dochodu albo przychodu, niewykorzystaną część przenosisz na kolejne lata, ale tylko przez 6 lat licząc od końca roku, w którym poniosłeś pierwszy wydatek. To praktyczne zabezpieczenie, bo większe modernizacje często rozciągają się na kilka sezonów i nie zawsze da się je zamknąć w jednym rozliczeniu.

Wyobraź sobie prostszy wariant: inwestycja kosztowała 48 000 zł, ale roczny dochód pozwala odliczyć tylko 18 000 zł. W takim roku wykorzystujesz 18 000 zł, a pozostałe 30 000 zł przechodzą na kolejne rozliczenia. Tylko trzeba pilnować terminu, bo po upływie 6 lat ulga przepada w tej części, której nie zdążyłeś rozliczyć.

Ważna jest też sytuacja, w której po odliczeniu przychodzi dotacja albo refundacja. Wtedy odliczoną wcześniej kwotę trzeba odpowiednio skorygować i doliczyć do dochodu w roku, w którym zwrot faktycznie otrzymasz. To jeden z tych detali, które w praktyce psują rozliczenie najbardziej, bo wiele osób patrzy tylko na fakturę, a nie na to, czy później część wydatku nie wróciła do nich w innej formie.

Przy małżeństwie i współwłasności dochodzi jeszcze podział kwoty między podatników. Każdy z małżonków ma własny limit 53 000 zł, ale łącznie nie można odliczyć więcej niż rzeczywiście wydano. Jeżeli budynek jest wspólny, a faktura wystawiona na jednego z małżonków, nadal da się ustalić proporcję odliczenia, o ile spełnione są pozostałe warunki. Skoro strona podatkowa jest już jasna, trzeba jeszcze sprawdzić, czy modernizacja nie wymaga dodatkowych formalności budowlanych.

Formalności budowlane, których ulga nie zastępuje

Tu łatwo popełnić myślowy skrót: skoro coś można odliczyć w PIT, to pewnie da się to zrobić bez żadnych dodatkowych formalności. W praktyce to dwa osobne porządki. Ulga podatkowa mówi, co można odliczyć, a prawo budowlane mówi, jak wolno wykonać roboty.

Przy większym dociepleniu trzeba zwrócić uwagę na techniczne wymagania dla przebudowy budynku. Jeżeli roboty obejmują ponad 25% powierzchni przegród zewnętrznych, przepisy nakazują spełnić minimalne wymagania dotyczące energooszczędności i ochrony cieplnej. Innymi słowy: nie chodzi tylko o to, żeby było cieplej, ale też żeby rozwiązanie było zgodne z parametrami technicznymi budynku.

Podobnie jest z instalacjami. Przy niektórych pracach, na przykład przy instalacji gazowej wewnątrz i na zewnątrz użytkowanego budynku, może być wymagane zgłoszenie z projektem. Dlatego przed zamówieniem materiałów wolę sprawdzić, czy to jeszcze zwykły remont, czy już roboty, które wymagają zgłoszenia, projektu albo innej ścieżki administracyjnej. Taka kontrola na starcie zwykle oszczędza więcej nerwów niż późniejsze poprawki.

Po stronie formalnej najważniejsze jest jedno: nie mieszać ulgi podatkowej z obowiązkami budowlanymi, bo każde z tych zagadnień trzeba dopiąć osobno. A skoro tak, warto zobaczyć, gdzie najczęściej wszystko rozjeżdża się w praktyce.

Najczęstsze błędy, które psują odliczenie

- Brak właściwej faktury - sam paragon albo dokument od podmiotu zwolnionego z VAT zwykle nie wystarczy.

- Odliczanie wydatków spoza katalogu - najczęściej dotyczy to rzeczy, które poprawiają komfort, ale nie spełniają warunków termomodernizacji.

- Wpisanie pełnej kwoty mimo dotacji - jeśli część kosztu została zwrócona, odlicza się tylko koszt faktycznie poniesiony przez podatnika.

- Pomylenie klimatyzacji z pompą ciepła - klimatyzator z funkcją grzania nie jest automatycznie wydatkiem do ulgi.

- Przekroczenie 3-letniego terminu - jeśli przedsięwzięcie nie zostanie zakończone w terminie, wcześniej odliczoną ulgę trzeba oddać.

- Mylenie limitu z limitem na dom - 53 000 zł dotyczy podatnika, a nie całej nieruchomości.

- Brak kontroli własności - do odliczenia trzeba mieć status właściciela lub współwłaściciela w chwili składania zeznania.

To właśnie te błędy widzę najczęściej, nie sama pomyłka w wyliczeniu. Jeśli ktoś dobrze oddzieli dokumenty, zwroty, limit i katalog wydatków, rozliczenie zwykle przebiega bezproblemowo. Został jeszcze ostatni krok, czyli szybka kontrola przed wysyłką PIT.

Co sprawdzić przed wysyłką PIT, żeby nie wracać do korekty

- Czy każda faktura dotyczy wydatku z katalogu i ma poprawne dane nabywcy.

- Czy odliczana kwota została pomniejszona o dotacje, refundacje i inne zwroty.

- Czy suma nie przekracza limitu 53 000 zł na podatnika.

- Czy nie odliczasz wydatku, który został już ujęty w kosztach, VAT albo innym odliczeniu.

- Czy przedsięwzięcie zakończy się w terminie 3 lat od końca roku pierwszego wydatku.

- Czy załączasz PIT/O do właściwego zeznania, czyli PIT-36, PIT-37, PIT-36L albo PIT-28.

Jeżeli mam wskazać jedną praktyczną zasadę, to tę: najpierw oddzielam koszty kwalifikowane, potem weryfikuję dokumenty i dopiero na końcu wpisuję kwotę do PIT/O. Dzięki temu ulga działa realnie, a rozliczenie nie wymaga później nerwowej korekty.