Finansowanie mieszkania albo domu bez własnej gotówki jest możliwe, ale w praktyce wymaga znacznie więcej niż samej zdolności kredytowej. Trzeba jeszcze dobrze ogarnąć działkę, dokumenty budowlane, tryb realizacji inwestycji i to, co bank uzna za bezpieczne zabezpieczenie. Poniżej rozkładam na czynniki pierwsze, jak działa kredyt bez wkładu własnego, jakie są limity oraz które formalności budowlane najczęściej decydują o tym, czy sprawa ruszy dalej, czy utknie na etapie papierów.

Najważniejsze fakty, które warto znać przed złożeniem wniosku

- To nie jest „darmowy” kredyt, tylko finansowanie z gwarancją BGK, która zastępuje brakujący wkład własny.

- Program działa dla zakupu mieszkania, domu oraz budowy domu, ale bank nadal sprawdza zdolność kredytową i komplet dokumentów.

- Gwarancja obejmuje brakujący wkład do 20% wydatków, a przy wybranych kredytach ze stałą stopą do 30%, przy limicie 200 tys. zł.

- W określonych sytuacjach działka może pełnić rolę wkładu własnego, co jest ważne przy budowie domu.

- Przy inwestycji budowlanej kluczowe są zgodność z MPZP albo warunkami zabudowy, właściwy tryb zgłoszenia lub pozwolenia oraz pełna dokumentacja projektu.

- W 2026 r. program nadal funkcjonuje, a rodzinne kredyty mieszkaniowe bez wkładu własnego są dostępne do 31 grudnia 2030 r.

Jak działa finansowanie bez własnego wkładu

Mechanizm jest prosty tylko z pozoru. Bank udziela kredytu hipotecznego, a brakujący wkład zabezpiecza gwarancja BGK, więc nie musisz mieć odłożonych klasycznych 10-20% wartości inwestycji. To jednak nie znaczy, że wchodzisz do procesu bez żadnych kosztów po swojej stronie, bo nadal pojawiają się opłaty notarialne, sądowe, wycena nieruchomości, projekt, geodeta, czasem też pierwsze koszty budowy i wykończenia.

| Element | Co to oznacza w praktyce |

|---|---|

| Brak gotówki na start | Możesz ruszyć z zakupem lub budową bez własnego wkładu pieniężnego. |

| Gwarancja BGK | Pokrywa brakującą część wkładu, ale nie zastępuje oceny dochodów i ryzyka. |

| Ograniczenia programu | Obowiązują limity kwotowe, waluta PLN i warunki dotyczące nieruchomości oraz gospodarstwa domowego. |

| Dodatkowe koszty | Formalności po drodze i tak trzeba sfinansować z własnej kieszeni albo z części kredytu. |

Z mojego punktu widzenia najważniejsza zmiana polega na tym, że bank przestaje patrzeć wyłącznie na gotówkę na starcie, a zaczyna bardziej uważać na spójność całej inwestycji. To oznacza, że nawet jeśli finansowanie jest „bez wkładu”, nadal musisz pokazać, że projekt jest realny, legalny i policzony bez życzeniowego myślenia. Właśnie dlatego warto od razu sprawdzić, kto w ogóle może z tego rozwiązania skorzystać.

Kto może z niego skorzystać i jakie są limity

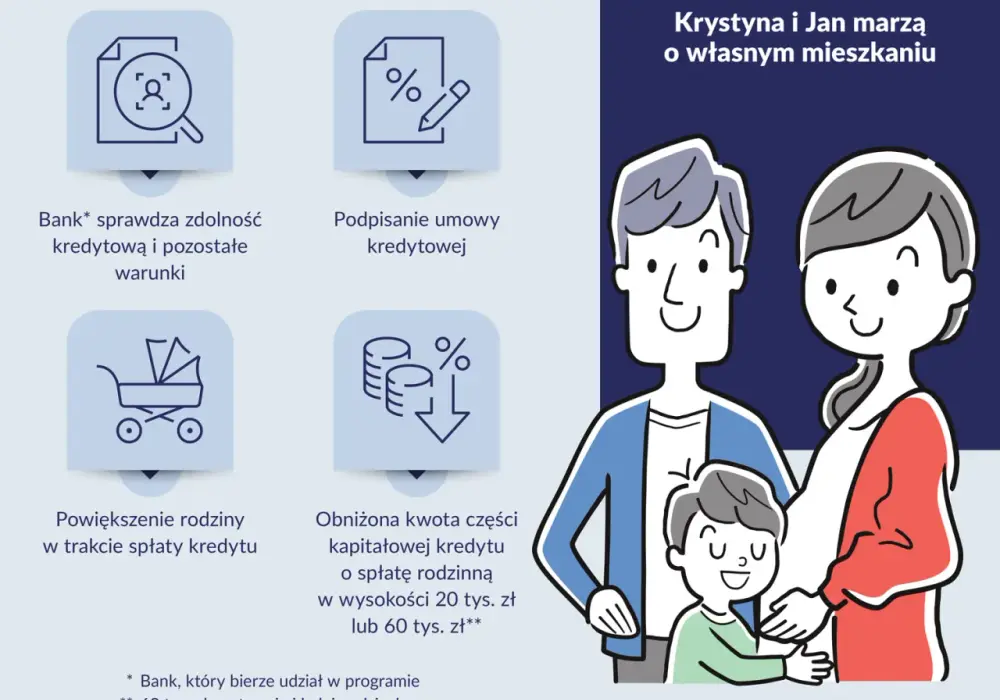

Program jest przeznaczony dla osób mających zdolność kredytową, ale bez środków na tradycyjny wkład własny. W praktyce bank sprawdza nie tylko dochody, lecz także sytuację mieszkaniową gospodarstwa domowego, wcześniejsze kredyty hipoteczne i to, czy nie posiadasz już nieruchomości, która wyklucza udział w programie. Są też wyjątki, zwłaszcza dla rodzin z co najmniej dwojgiem dzieci, ale nie warto zakładać, że automatycznie upraszczają one całą procedurę.

- Wkład własny może wynosić zero albo być ograniczony do 200 tys. zł, jeśli mieści się w ustawowych limitach.

- Limit procentowy wynosi 20% przy kredycie o zmiennej stopie i 30% przy kredycie o stałej lub okresowo stałej stopie na co najmniej 5 lat.

- Waluta kredytu to PLN, więc nie ma tu pola do kombinowania z walutą obcą.

- Minimalny okres spłaty to 15 lat.

- Spłata rodzinna może dać 20 tys. zł po drugim dziecku albo 60 tys. zł po trzecim i kolejnym dziecku.

- Działka może być wkładem, jeśli wchodzi do inwestycji w odpowiedniej formie, co przy budowie domu ma duże znaczenie.

Warto też pamiętać o ograniczeniach dotyczących posiadania innej nieruchomości. W większości przypadków program jest skierowany do osób, które nie mają własnego mieszkania lub domu, a wyjątki są opisane dość precyzyjnie. Dla rodzin z dwójką lub większą liczbą dzieci przepisy dopuszczają pewne odstępstwa, ale tylko w określonych granicach metrażu i tylko przy spełnieniu dodatkowych warunków. Jeśli więc liczysz, że sam brak gotówki wystarczy, możesz się rozczarować. Gdy wiesz już, czy się kwalifikujesz, trzeba przejść do najważniejszego etapu przy budowie: formalności budowlanych.

Jakie formalności budowlane bank sprawdza przy domu

Przy domu bank nie ocenia wyłącznie ceny działki czy kosztu budowy. Patrzy też na to, czy inwestycja jest zgodna z prawem budowlanym i czy da się ją doprowadzić do końca bez ryzyka prawnego. W praktyce chodzi o kilka rzeczy naraz: tytuł do działki, zgodność z planem miejscowym albo decyzją o warunkach zabudowy, właściwy tryb realizacji inwestycji oraz komplet projektu i decyzji administracyjnych.

| Etap | Dokumenty lub decyzje | Po co są bankowi |

|---|---|---|

| Działka | Odpis z księgi wieczystej, dokument potwierdzający własność lub współwłasność | Pokazuje, kto naprawdę może nią dysponować i czy nie ma obciążeń blokujących finansowanie. |

| Planowanie | MPZP albo decyzja o warunkach zabudowy | Potwierdza, że na tej działce w ogóle można legalnie postawić dom. |

| Projekt i tryb | Projekt budowlany, pozwolenie na budowę albo zgłoszenie z projektem | Bank widzi, że inwestycja ma podstawę prawną i da się ją rozliczyć etapami. |

| Start robót | Zawiadomienie o rozpoczęciu robót, kierownik budowy lub inne wymagane elementy zależnie od trybu | Umożliwia uruchamianie transz kredytu. |

| Zakończenie | Zawiadomienie o zakończeniu budowy albo pozwolenie na użytkowanie | Kończy proces i pozwala domknąć inwestycję formalnie. |

Tu pojawia się ważny niuans: nie każda budowa wymaga pełnego pozwolenia. W niektórych przypadkach wystarcza zgłoszenie budowy z projektem, zwłaszcza przy wolnostojącym domu jednorodzinnym, jeśli obszar oddziaływania mieści się w całości na działce lub działkach, na których obiekt został zaprojektowany. Obszar oddziaływania to po prostu teren, na który inwestycja wpływa ograniczeniami w zagospodarowaniu. Im lepiej rozumiesz tę różnicę, tym mniejsze ryzyko, że bank zatrzyma wypłatę transzy, bo dokumentacja nie pasuje do trybu inwestycji. Część formularzy można dziś złożyć elektronicznie przez e-Budownictwo, ale to tylko narzędzie, a nie substytut porządnych załączników.

Jak przygotować wniosek, żeby nie utknąć na brakujących papierach

Najwięcej czasu traci się nie na samej decyzji banku, tylko na uzupełnieniach. Z mojego doświadczenia wynika, że inwestorzy najczęściej niedoszacowują ilości dokumentów potrzebnych przy budowie, a potem dziwią się, że sprawa idzie wolniej niż zakup gotowego mieszkania. Jeśli chcesz ograniczyć ryzyko przestoju, przejdź przez proces po kolei.

- Ustal, czy inwestycja będzie prowadzona na podstawie pozwolenia na budowę, czy wystarczy zgłoszenie z projektem.

- Sprawdź MPZP albo decyzję o warunkach zabudowy, zanim wydasz pieniądze na projekt.

- Zbierz dokumenty do księgi wieczystej, prawo do dysponowania nieruchomością i wszystkie załączniki do projektu.

- Policz pełny budżet, a nie tylko cenę działki lub samego domu. W praktyce dobrze zostawić bufor 10-15% na przyłącza, poprawki, wzrost cen materiałów i koszty formalne.

- Ustal harmonogram transz. Przy budowie domu kredyt zwykle nie trafia na konto w całości od razu, tylko jest wypłacany etapami.

- Jeśli planujesz zmiany w projekcie, skonsultuj je wcześniej. Istotne odstąpienie od zatwierdzonego projektu może wymagać zmiany pozwolenia na budowę.

Warto też pamiętać o wskaźniku LTV, czyli relacji kredytu do wartości nieruchomości. Bank nie patrzy wyłącznie na to, ile chcesz pożyczyć, ale też na to, jaką wartość ma zabezpieczenie i jak zmienia się ona w czasie budowy. To jeden z powodów, dla których przy inwestycjach budowlanych tak dużo zależy od porządku w dokumentach i od realnego kosztorysu. Gdy papiery są dopięte, można uczciwie ocenić, w jakich scenariuszach ten model ma największy sens.

Kiedy ten model opłaca się najbardziej

Nie każdy wariant inwestycji korzysta z tego rozwiązania tak samo dobrze. Przy gotowym mieszkaniu procedura jest zwykle prostsza, ale przy budowie domu program bywa naprawdę użyteczny, zwłaszcza jeśli masz działkę i chcesz sfinansować kolejne etapy bez blokowania dużej gotówki. Właśnie tutaj dobrze widać różnicę między formalnie poprawnym wnioskiem a wnioskiem, który faktycznie ułatwia inwestycję.

| Scenariusz | Co zyskujesz | Na co uważać | Mój wniosek |

|---|---|---|---|

| Zakup gotowego mieszkania | Najmniej formalności budowlanych, szybciej wchodzisz w użytkowanie. | Trzeba dokładnie sprawdzić księgę wieczystą i stan prawny lokalu. | Najprostszy wariant, jeśli zależy ci na czasie. |

| Działka + budowa domu | Działka może zastąpić gotówkę jako wkład własny. | Najwięcej papierów i największe ryzyko niedoszacowania kosztów. | Dobry wybór dla cierpliwych i dobrze przygotowanych inwestorów. |

| Dom w budowie rozliczany transzami | Finansowanie dopasowuje się do postępu prac. | Każda zmiana projektu może spowolnić wypłatę kolejnych transz. | Wymaga dyscypliny, ale daje sporą elastyczność. |

Najbardziej praktyczna przewaga tego modelu nie polega na tym, że wszystko dzieje się taniej. Polega na tym, że można wejść w inwestycję wcześniej, pod warunkiem że harmonogram robót i dokumenty są poukładane. Jeśli już na starcie widać chaos, program nie rozwiąże problemu, tylko go przykryje. A wtedy łatwo popełnić błędy, które wychodzą dopiero po kilku tygodniach albo po pierwszej transzy.

Najczęstsze błędy przy budowie finansowanej kredytem

Przy takich inwestycjach powtarzają się niemal te same potknięcia. Nie są spektakularne, ale potrafią zatrzymać finansowanie lub wymusić poprawki, które kosztują czas i nerwy. To właśnie dlatego wolę mówić o formalnościach wprost, bez lukrowania procesu.

- Mylenie zgłoszenia z pozwoleniem - nie każdy dom można postawić w tym samym trybie, a bank musi widzieć właściwą podstawę prawną.

- Niedokładny kosztorys - przyłącza, ogrodzenie, geodezja, nadzór, poprawki projektowe i wykończenie potrafią podnieść budżet bardziej niż sama rata sugeruje.

- Nieaktualne dokumenty do działki - księga wieczysta, współwłasność albo służebności bywają źródłem opóźnień.

- Zmiany w projekcie bez uzgodnienia - jeśli ingerencja jest istotna, może być potrzebna zmiana decyzji administracyjnej.

- Założenie, że gwarancja zastąpi zdolność kredytową - nie zastąpi. Bank nadal liczy dochody, koszty utrzymania i ryzyko spłaty.

- Brak bufora na końcówkę inwestycji - budowa prawie nigdy nie kończy się dokładnie na kwocie z pierwszego kosztorysu.

W praktyce najdrożej wychodzi pośpiech. Kto najpierw stawia dom, a dopiero potem porządkuje papierologię, ten zazwyczaj płaci dwa razy: raz pieniędzmi, a raz czasem. Zanim więc podpiszesz umowę, warto zrobić jeszcze jedną, ostatnią weryfikację.

Co sprawdzić przed podpisaniem umowy, żeby nie zatrzymać inwestycji na starcie

Jeśli miałbym wskazać tylko kilka rzeczy, które naprawdę mają znaczenie, byłyby to: zgodność działki z planem lub warunkami zabudowy, właściwy tryb budowy, komplet dokumentów do projektu i realny budżet z zapasem. Do tego dochodzi jeszcze decyzja, czy bardziej opłaca ci się kredyt o stałej, czy zmiennej stopie, bo przy programie różni się limit procentowy wkładu i to potrafi mieć znaczenie przy częściowym finansowaniu inwestycji.

- Sprawdź, czy bank akceptuje twój model inwestycji: zakup, budowę, wykończenie albo zakup z wykończeniem.

- Zweryfikuj, czy dokumenty działki i projektu są spójne z prawem budowlanym.

- Policz wszystkie koszty poboczne, nie tylko cenę nieruchomości.

- Ustal, czy działka może wejść do wkładu własnego i czy mieścisz się w limicie 1 mln zł.

- Nie zakładaj, że program rozwiąże problem zbyt małych dochodów. On usuwa barierę wkładu, a nie barierę zdolności.

Jeśli patrzeć na ten produkt bez marketingowej mgły, jego największa wartość polega na tym, że pozwala wystartować z inwestycją bez zamrażania własnej gotówki na wejściu, ale tylko wtedy, gdy od strony formalnej wszystko się zgadza. W budowie domu jeszcze mocniej niż w zakupie mieszkania liczy się porządek w dokumentach, poprawny tryb realizacji i realistyczny budżet. Właśnie to decyduje, czy finansowanie będzie użytecznym narzędziem, czy tylko ładnie brzmiącą obietnicą.