Podatek od nieruchomości liczony od wartości rynkowej działa zupełnie inaczej niż dzisiejszy model oparty na metrażu. Dla właściciela mieszkania, domu albo lokalu usługowego oznacza to, że wysokość daniny zależy nie tylko od powierzchni, ale też od lokalizacji, standardu i aktualnej ceny rynkowej. W tym artykule wyjaśniam, jak taki mechanizm działa, czym różni się od obecnych zasad w Polsce i jakie formalności budowlane mają przy nim największe znaczenie.

Najkrócej rzecz ujmując, chodzi o podatek liczony od wartości, a nie od metrażu

- Podatek katastralny opiera się na wartości nieruchomości, zwykle ustalanej według wyceny rynkowej lub modelu masowego.

- W Polsce w 2026 r. obowiązuje nadal podatek od nieruchomości liczony od powierzchni, a nie od wartości lokalu.

- Różnica w obciążeniu może być ogromna: dla drogiej nieruchomości kwota rośnie wielokrotnie.

- Najważniejsze znaczenie mają dokumenty, stan prawny, powierzchnia użytkowa i sposób użytkowania budynku.

- W branży budowlanej i przy wykończeniach warto myśleć nie tylko o cenie sprzedaży, ale też o wpływie standardu na wycenę.

Na czym polega podatek od wartości nieruchomości

W uproszczeniu to danina liczona od wartości rynkowej mieszkania, domu, lokalu albo działki. Nie liczy się tu sam metraż, tylko to, ile dana nieruchomość jest warta na rynku albo według urzędowo przyjętego modelu wyceny. W praktyce oznacza to, że dwa lokale o identycznej powierzchni mogą generować zupełnie różny podatek, jeśli jeden stoi w centrum dużego miasta, a drugi na peryferiach mniejszej miejscowości.

W takich systemach podstawą jest zwykle wartość katastralna, czyli wartość ustalona na potrzeby podatkowe. To nie musi być dokładnie cena, za jaką ktoś kupił nieruchomość lata temu. Liczy się raczej aktualny obraz rynku, lokalizacji, stanu technicznego, funkcji budynku i cech, które realnie wpływają na wycenę. Z punktu widzenia budownictwa ważne jest też to, że remont, podniesienie standardu wykończenia czy rozbudowa nie tylko zwiększają komfort, ale mogą też podnieść podstawę opodatkowania.

To właśnie dlatego taki podatek jest czymś więcej niż prostą zmianą stawki. On zmienia samą logikę liczenia obciążenia. I właśnie tu zaczyna się najważniejsze porównanie z obecnym systemem podatkowym w Polsce.

Dlaczego w Polsce budzi tyle emocji

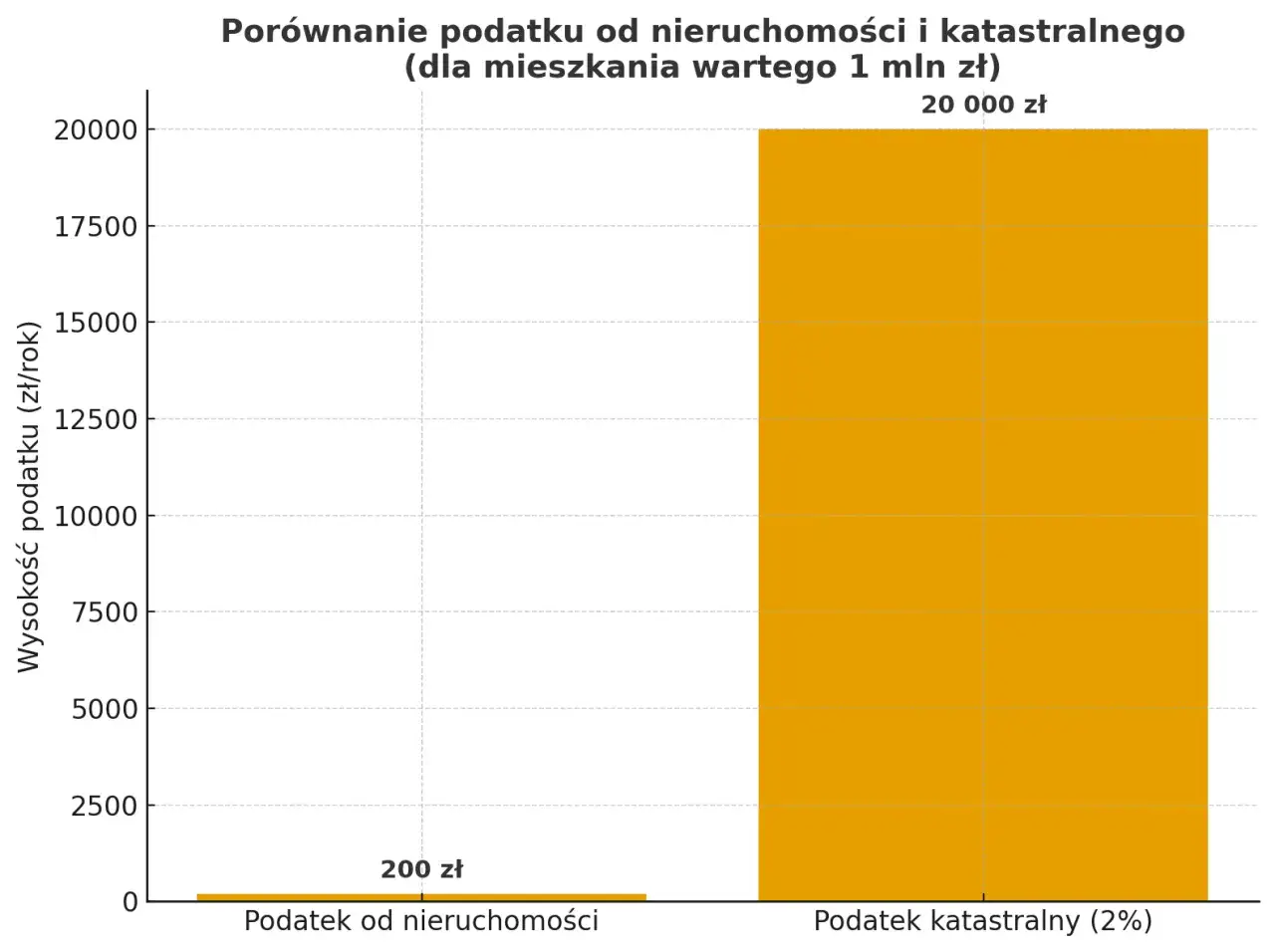

Jak podaje podatki.gov.pl, obecny podatek od nieruchomości jest lokalny, a jego stawki ustala rada gminy w granicach ogłaszanych co roku limitów. Dla budynków mieszkalnych podstawą jest powierzchnia użytkowa, więc system jest prosty i przewidywalny. W 2026 r. górny limit dla mieszkań wynosi 1,25 zł za 1 m², co pokazuje skalę różnicy wobec podatku liczonego procentowo od wartości.

Najprościej zobaczyć to na liczbach. Mieszkanie o powierzchni 50 m² przy maksymalnej stawce 1,25 zł za m² oznacza roczny podatek rzędu 62,50 zł. Jeśli jednak ten sam lokal byłby obciążony podatkiem na poziomie 1% wartości i był wart 500 000 zł, roczna kwota wzrosłaby do 5 000 zł. To nie jest drobna korekta, tylko zupełnie inny poziom kosztu posiadania nieruchomości.

| Cecha | Obecny podatek od nieruchomości | Podatek od wartości |

|---|---|---|

| Podstawa | Powierzchnia gruntu lub budynku | Wartość rynkowa nieruchomości |

| Wpływ lokalizacji | Ograniczony | Decydujący |

| Reakcja na wzrost cen mieszkań | Pośrednia lub żadna | Bezpośrednia |

| Przewidywalność dla właściciela | Wysoka | Niższa, bo wymaga aktualizacji wyceny |

| Ryzyko dla drogich lokali | Niewielkie | Wyraźnie większe |

Stąd bierze się emocje: właściciel nie widzi związku między codziennym użytkowaniem mieszkania a nagłym wzrostem podatku tylko dlatego, że rynek poszedł w górę. A kiedy różnica jest tak duża, naturalnie pojawia się pytanie, kogo taki system uderzyłby najmocniej.

Kto odczułby go najmocniej

Największy wpływ miałby nie na osoby, które mają skromne mieszkanie na własne potrzeby, tylko na właścicieli nieruchomości o wysokiej wartości rynkowej. W praktyce oznacza to przede wszystkim drogie lokale w dużych miastach, apartamenty w atrakcyjnych lokalizacjach, domy o wysokim standardzie oraz portfele kilku mieszkań kupowanych inwestycyjnie.

- Właściciele drogich mieszkań odczuliby podatek najszybciej, bo wartość lokalu bezpośrednio przekłada się na wysokość daniny.

- Inwestorzy z kilkoma lokalami mieliby większe ryzyko kumulacji kosztów, nawet jeśli część mieszkań stoi pusta lub daje niski czynsz.

- Osoby dziedziczące nieruchomość mogłyby zapłacić więcej mimo braku wysokich bieżących dochodów, co jest jednym z najbardziej problematycznych punktów takiego systemu.

- Właściciele domów po rozbudowie lub dużym remoncie mogliby zauważyć wzrost wyceny, a więc i podatku, bo standard oraz funkcjonalność wpływają na wartość.

W 2026 r. temat wrócił także w debacie publicznej w formie propozycji poselskiej, ale to nadal nie jest równoznaczne z obowiązującym ogólnopolskim podatkiem od wartości nieruchomości. Właśnie dlatego rozsądniej jest patrzeć na mechanizm i potencjalne skutki niż na same nagłówki. A skoro już wiadomo, kto byłby najbardziej narażony, trzeba jeszcze wyjaśnić, jak w ogóle ustala się wartość do opodatkowania.

Jak ustala się wartość i gdzie powstają spory

W dobrze zaprojektowanym systemie podstawą byłby kataster albo model masowej wyceny. Masowa wycena to metoda, w której urząd nie wycenia każdej nieruchomości ręcznie od zera, tylko korzysta z dużej bazy danych: transakcji, lokalizacji, powierzchni, przeznaczenia, wieku budynku i cech technicznych. To rozwiązanie szybsze niż indywidualna wycena, ale też bardziej podatne na błędy, jeśli rejestry są nieaktualne.

Skąd bierze się wycena

Najczęściej z kilku źródeł naraz: ewidencji gruntów i budynków, ksiąg wieczystych, danych o transakcjach z rynku oraz informacji o stanie technicznym budynku. Znaczenie ma także otoczenie: dostęp do komunikacji, usługi w pobliżu, standard okolicy, a nawet to, czy lokal jest po generalnym remoncie, czy wymaga dużych nakładów. Z praktyki wiem, że właśnie na tym etapie najłatwiej o rozjazd między tym, co „na papierze”, a tym, co naprawdę istnieje w terenie.

Kto koryguje błędy

W zależności od modelu systemu korekty mogłyby prowadzić organy podatkowe, a w sporach pomocny byłby rzeczoznawca majątkowy. To ważne, bo bez realnej ścieżki odwoławczej taki podatek szybko traci zaufanie. Jeżeli wycena nie uwzględnia np. złego stanu technicznego, nielegalnej przeróbki albo błędnie wpisanej powierzchni, właściciel powinien mieć prostą możliwość sprostowania danych.

Co najczęściej zaniża lub zawyża podstawę

Najwięcej sporów wywołują rozbieżności między metrażem w dokumentach a stanem faktycznym, niejasny status garażu, piwnicy albo poddasza, a także zmiana funkcji lokalu. Na wartość wpływa też standard wykończenia: dwa mieszkania o identycznym układzie mogą być wycenione inaczej, jeśli jedno jest po kapitalnym remoncie, a drugie stoi w stanie wymagającym dużych nakładów. To kolejny powód, dla którego branża budowlana i wykończeniowa powinna śledzić ten temat uważnie.

Same zasady wyceny to jednak tylko połowa układanki. Druga połowa zaczyna się wtedy, gdy trzeba zderzyć je z dokumentacją budowlaną i formalnościami, które właściciel już dziś powinien mieć uporządkowane.

Jakie formalności budowlane mają tu największe znaczenie

Przy podatku opartym na wartości liczy się nie tylko to, ile metrów ma nieruchomość, ale też jak jest opisana w dokumentach i jak faktycznie wygląda. Tu zaczyna się obszar, który wielu właścicieli lekceważy, dopóki nie pojawi się problem z wyceną, sprzedażą albo zmianą sposobu użytkowania. Jeśli dane są niepełne, rozbieżne albo po prostu przestarzałe, podatek może zostać naliczony na podstawie błędnego obrazu nieruchomości.

Powierzchnia i funkcja lokalu

W budownictwie i w podatkach powierzchnia nie zawsze znaczy to samo. Inaczej liczy się lokal mieszkalny, inaczej część usługową, a jeszcze inaczej garaż czy pomieszczenie gospodarcze. Do tego dochodzą adaptacje poddasza, antresole, dobudówki i przebudowy, które mogą zwiększyć użyteczność nieruchomości, ale w papierach nadal nie być dobrze opisane. Właśnie dlatego inwentaryzacja powykonawcza i zgodność z projektem są tak ważne.

Przeczytaj również: Ile średnio zarabia dekarz? Zaskakujące fakty o wynagrodzeniach

Odbiór budynku i zmiana sposobu użytkowania

Jeśli budynek został rozbudowany, przebudowany albo zmienił funkcję z mieszkalnej na usługową, trzeba mieć porządek w dokumentacji. Zakończenie budowy, zgłoszenie użytkowania i aktualizacja ewidencji to nie są tylko formalności dla urzędu. To także baza, z której później korzysta wycena. W praktyce brak jednego dokumentu potrafi wygenerować większy problem niż sam spór o stawkę.

| Dokument | Dlaczego jest ważny | Na co zwrócić uwagę |

|---|---|---|

| Projekt budowlany | Pokazuje planowaną funkcję i układ obiektu | Sprawdź, czy późniejsze zmiany są w nim ujęte |

| Inwentaryzacja powykonawcza | Opisuje stan faktyczny po zakończeniu robót | Pomaga wykryć różnice w metrażu i funkcji |

| Decyzja o pozwoleniu lub zgłoszenie | Porządkuje legalność inwestycji | Bez niej łatwo o spór o samowolę lub zmianę przeznaczenia |

| Księga wieczysta | Potwierdza stan prawny nieruchomości | Ważne są właściciel, działka i ewentualne obciążenia |

| Wypis z ewidencji gruntów i budynków | To punkt odniesienia dla urzędowej wyceny | Nie może być rozbieżny z rzeczywistością |

Jeżeli te dokumenty są spójne, łatwiej bronić wartości nieruchomości. Jeżeli nie są, problem nie kończy się na podatku, tylko często zaczyna od zwykłego bałaganu formalnego. Dlatego kolejny krok to nie czekanie na przepisy, ale przygotowanie się tak, jakby system wartościowy miał wejść szybciej, niż się wydaje.

Jak przygotować dokumenty i budżet na wypadek zmian

Ja podszedłbym do tego bardzo praktycznie: nie da się przewidzieć wszystkich rozwiązań ustawowych, ale da się uporządkować własne dane. To najlepszy sposób, żeby nie przepłacić przez nieaktualne informacje o nieruchomości, zwłaszcza jeśli lokal był remontowany, dzielony, nadbudowywany albo częściowo zmienił funkcję.

- Sprawdź, czy metraż w dokumentach zgadza się z rzeczywistością.

- Upewnij się, że księga wieczysta, ewidencja i dokumentacja budowlana opisują nieruchomość tak samo.

- Zbierz w jednym miejscu decyzje, zgłoszenia, protokoły odbioru i inwentaryzacje po remoncie.

- Jeśli masz kilka lokali, policz scenariusze dla różnych stawek procentowych, nie tylko dla jednego wariantu.

- Przy nieruchomości inwestycyjnej sprawdź, czy potencjalny podatek nie zje części realnej rentowności najmu.

Największy błąd właścicieli polega zwykle na założeniu, że podatek od wartości dotyczy wyłącznie „bogatych” albo wyłącznie nowych inwestycji. W praktyce problemem jest nie status społeczny, tylko wartość majątku, lokalizacja i jakość danych w rejestrach. Gdy te trzy elementy są dobrze uporządkowane, ryzyko sporu znacząco maleje.

Gdy wraca temat katastru, liczą się dane, nie emocje

Na dziś w Polsce nadal obowiązuje podatek od nieruchomości oparty na powierzchni, a nie ogólnopolski podatek od wartości. To oznacza, że sam mechanizm katastralny pozostaje przede wszystkim tematem debaty, projektów i porównań z rozwiązaniami stosowanymi w innych krajach. Dla właściciela najważniejsze jest więc zrozumienie różnicy między oboma modelami i pilnowanie dokumentów, bo właśnie one decydują o tym, jak nieruchomość zostanie opisana i wyceniona.

Jeśli mam wskazać jedną praktyczną rzecz do zapamiętania, to tę: wartość nieruchomości rośnie albo spada nie tylko na rynku, ale też w papierach. A to znaczy, że porządek w dokumentacji budowlanej, aktualne dane i zgodność stanu faktycznego z formalnym opisem są dziś najtańszą formą zabezpieczenia przed niepotrzebnymi kosztami w przyszłości.